Mahathir Muhammad (62160216), Analisis Perlakuan Dan Penerimaan Wajib Pajak Luar Negeri Terhadap Bentuk Usaha Tetap Berdasarkan Perjanjian Penghindaran Pajak Berganda Pada Kpp Badan Dan Orang Asing Satu Kalibata.

Bentuk usaha tetap adalah wajib pajak yang rentan dikenakan pajak berganda sehubungan dengan status hukumnya, sehingga dapat menjadi salah satu penghambat investasi yang baik pada suatu negara, khususnya di Indonesia. Untuk itulah, perlu dibuat Perjanjian Penghindaran Pajak Berganda yang dilaksanakan oleh dua negara atau lebih. perjanjian inilah yang akan menjadi suatu produk hukum untuk menunjang berkembangnya investasi. Tujuan dari tugas akhir ini adalah untuk mengetahui perlakuan perpajakan, Untuk mengetahui jumlah target pajak yang diterima serta untuk

mengetahui metode yang ditempuh dalam menghindari pajak berganda. Dalam penelitian ini analisanya berupa analisis kualitatif dengan metode observasi, wawancara, dan studi pustaka. Perlakuan perpajakan bagi WP yang menjalankan kegiatan usahanya dijelaskan pada pasal 2 ayat 1a UU PPH bahwa bentuk usaha tetap merupakan subjek pajak yang perlakuan perpajakannya dipersamakan dengan subjek pajak. Yang menjadi dasar hukum dan peraturan yaitu UU nomor 36 tahun 2008 tentang pajak penghasilan. selama 3 tahun penerimaan pajak mengalami kenaikan, untuk target penerimaan pajak dari tahun 2015-2016 belum tercapai karena terhambatnya proses administrasi, intensifikasi, dan ekstensifikasi. Untuk tahun 2017, penerimaan pajak sudah tercapai. Karena indonesia adalah negara berkembang, maka negara indonesia menggunakan metode OECD model, model ini lebih mengedepankan asas sumber penghasilan, Untuk menghindari terjadinya pajak berganda, maka negara Indonesia menganut metode penghindaran pajak berganda

dengan kredit pajak terbatas.

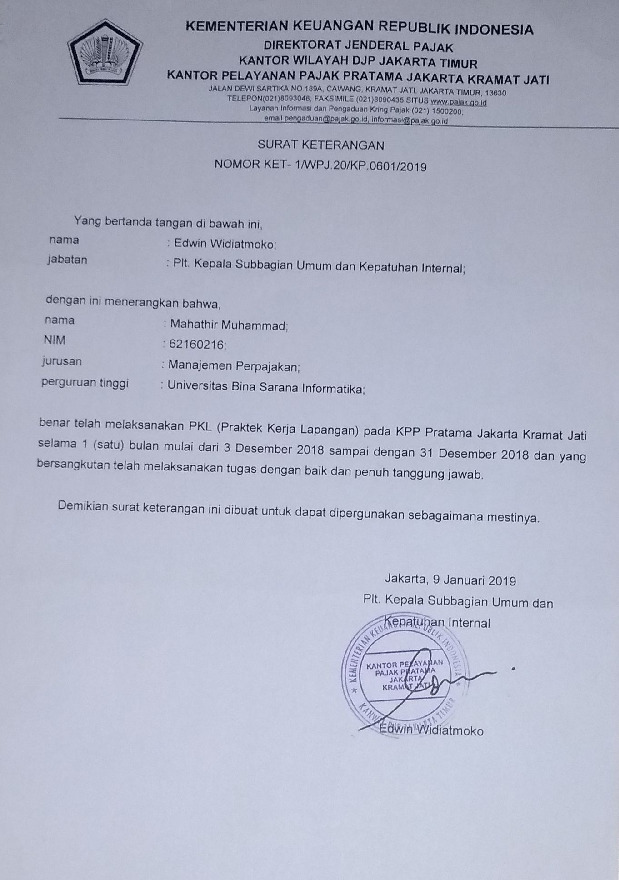

Surat PKL/Riset/Magang

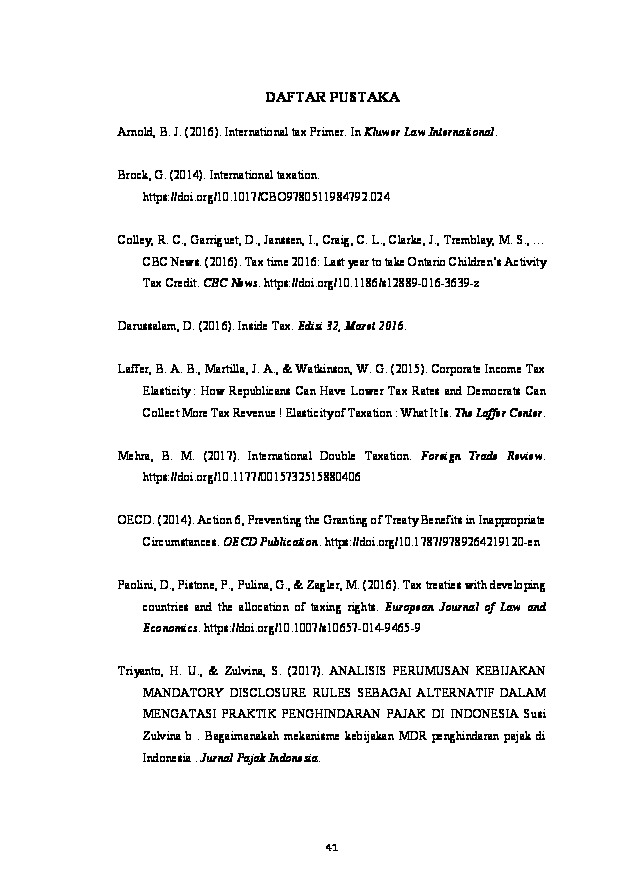

Daftar Pustaka

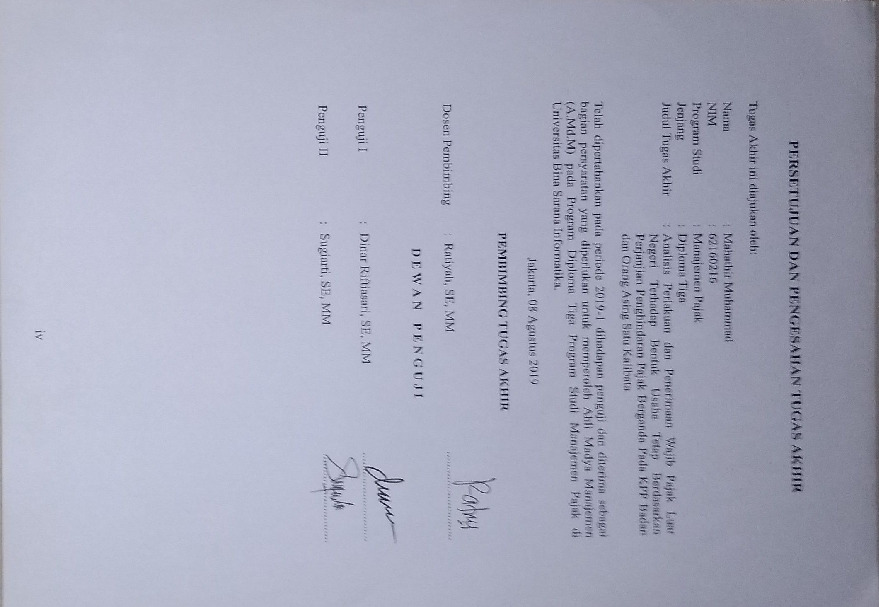

Lembar Pengesahan

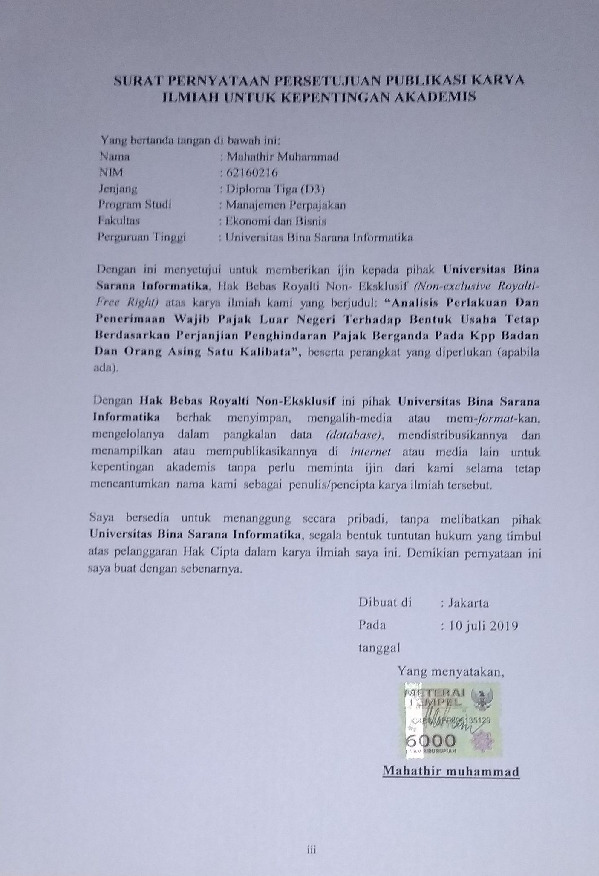

Lembar Publikasi

Kata Pengantar

Judul Tugas Akhir

Lembar Konsultasi

Bab I - IV

Lembar Keaslian

Arnold, B. J. (2016). International tax Primer. In Kluwer Law International.

Brock, G. (2014). International taxation.

https://doi.org/10.1017/CBO9780511984792.024

Colley, R. C., Garriguet, D., Janssen, I., Craig, C. L., Clarke, J., Tremblay, M. S., …

CBC News. (2016). Tax time 2016: Last year to take Ontario Children’s Activity Tax Credit. CBC News. https://doi.org/10.1186/s12889-016-3639-z

Darussalam, D. (2016). Inside Tax. Edisi 32, Maret 2016.

Laffer, B. A. B., Martilla, J. A., & Watkinson, W. G. (2015). Corporate Income Tax Elasticity : How Republicans Can Have Lower Tax Rates and Democrats Can Collect More Tax Revenue ! Elasticity of Taxation : What It Is. The Laffer Center.

Mehra, B. M. (2017). International Double Taxation. Foreign Trade Review.

https://doi.org/10.1177/0015732515880406

OECD. (2014). Action 6, Preventing the Granting of Treaty Benefits in Inappropriate Circumstances. OECD Publication. https://doi.org/10.1787/9789264219120-en

Paolini, D., Pistone, P., Pulina, G., & Zagler, M. (2016). Tax treaties with developing countries and the allocation of taxing rights. European Journal of Law and Economics. https://doi.org/10.1007/s10657-014-9465-9

Triyanto, H. U., & Zulvina, S. (2017). ANALISIS PERUMUSAN KEBIJAKAN MANDATORY DISCLOSURE RULES SEBAGAI ALTERNATIF DALAM MENGATASI PRAKTIK PENGHINDARAN PAJAK DI INDONESIA Susi Zulvina b . Bagaimanakah mekanisme kebijakan MDR penghindaran pajak di Indonesia . Jurnal Pajak Indonesia.

Undang-Undang Nomor 36 Tahun 2008. (2008). Undang Undang No 36 Tahun 2008 tentang Pajak Penghasilan. Jakarta: Sekertariat Negara.